취득하는 주택이 생애 최초의 내집이라면 취득세 감면혜택을 받을 수 있다. 생애 최초 취득주택 취득세 감면제도가 올해 8월 12일부터 새로 생겼기 때문이다.

2020년 8월 12일 이후 생애 최초 취득주택이 1억5000만원 이하의 주택이면 취득세가 전액면제되며, 3억원(수도권은 4억원) 이하 주택은 취득세를 절반만 내면 된다.

생애 최초 주택구입에 대한 취득세 감면혜택은 연령이나 혼인여부와 무관하게 적용받을 수 있다.

취득자와 배우자의 소득이 각각 7000만원 이하이면 되고, 주민등록부에 포함된 세대원 모두가 주택을 보유했던 이력이 없어야 감면대상이 된다.

# 다주택자는 집값의 8~12%

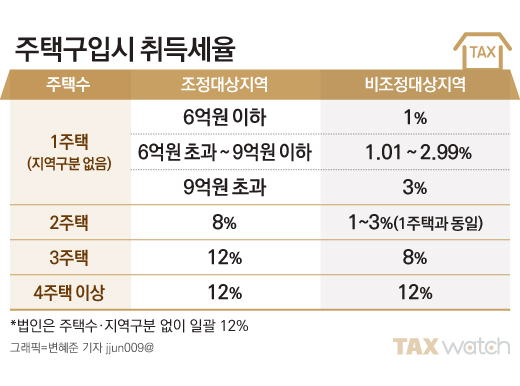

2020년 7월 10일 이후 다주택자가 주택을 취득하는 경우에는 취득세가 무겁게 부과된다. 특히 조정대상지역 내 주택 취득에 대한 세부담이 크다.

새로운 주택 취득으로 2주택이 되는 경우 취득세율은 주택 취득가격에 따라 1~3%로 1주택자와 동일하지만, 이 때 취득하는 주택이 조정대상지역 내의 주택이라면 취득세율이 8%로 뛴다.

예를 들어 1주택자가 올해 7월 10일 이후 조정대상지역내 주택을 6억원에 추가로 취득하면 취득세 4800만원을 부담해야 한다.

다만 이사를 위해 구입하는 주택 때문에 일시적으로 2주택이 되는 경우 종전주택을 3년 이내에 처분하는 조건으로 1세대1주택과 동일한 1~3%의 세율이 적용된다. 단, 조정대상지역에서 조정대상지역으로 이사하는 경우에는 1년 이내에 종전주택을 처분해야 낮은 세율을 적용받는다.

3주택이 되는 주택취득에는 기본 취득세율이 8%다. 여기에 취득하는 주택이 조정대상지역이면 12%의 가중세율이 적용된다. 이미 2주택을 보유한 사람이 조정대상지역인 서울의 10억원 주택을 추가 취득하면 무려 1억2000만원을 취득세로 부담할 각오를 해야 한다.

4주택 이상의 취득세율은 지역 구분 없이 12%다. 3주택자는 전국 어느 곳의 주택을 추가로 취득하더라도 집값의 12%를 취득세로 내야 한다.

다주택자는 조정대상지역이면서 공시가격 3억원 이상의 주택을 '증여'받는 경우에도 일반적인 증여취득세율 3.5%가 아닌 12%를 적용받는다.