서울 강남의 대형 클럽 '버닝썬 게이트가' 일파만파로 확산되는 가운데 탈세 의혹으로도 주목받고 있다. 업종구분상 유흥주점이어야 할 클럽이 일반음식점으로 등록돼 유흥주점이 부담해야 할 각종 세금을 피해왔다는 것이다.

유흥주점이 아닌 일반음식점으로 등록된 배경에 국세청이나 경찰, 지방자치단체 로비설까지 제기된 이유다. 그런데 경찰조사 결과 버닝썬 외에도 다수의 강남 소재 클럽이 일반음식점이나 소매업 등 유흥주점이 아닌 업종으로 등록해 영업중인 것으로 확인됐다. 유흥주점은 어떤 세금을 얼마나 무겁게 부담해야 하기에 사업자들이 이런 꼼수를 부리는 것일까. 버닝썬이 피한 세금들을 정리했다.

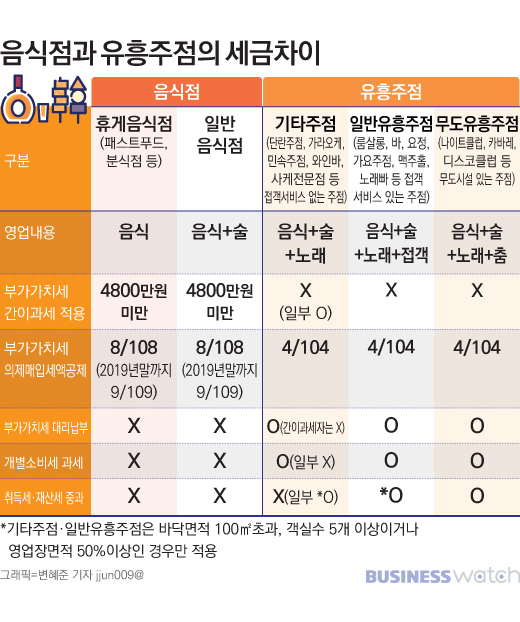

# 술과 노래, 춤, 그리고 접객의 차이

우선 음식업과 유흥주점의 세금격차를 이해하기 위해 각각 사업자가 제공하는 서비스용역의 차이를 알아야 한다. 차이는 이른바 '유흥'의 강도에서 발생한다. 음식만 제공하면 휴게음식점이지만 음식에 술을 부수적으로 팔 수 있으면 일반음식점이 된다. 그런데 여기에 노래와 춤이 가미되면 음식점이 아니라 유흥주점으로 구분이 확 바뀐다. 노래를 할 수 있으면 일반유흥주점, 춤을 출 수 있는 공간이 제공되면 무도유흥주점이다.

여기서 끝이 아니다. 일반유흥주점은 접객의 차이에서 또 구분이 나뉜다. 접대부가 없이 술과 노래를 즐기면 기타주점이지만 접대부의 접객서비스까지 받으면 일반유흥주점이 된다. 룸살롱과 가요주점, 노래빠, 요정 등은 일반유흥주점이고 와인바, 민속주점, 사케전문점 등 접객서비스가 없는 주점은 기타주점이다.

가수 승리가 운영했다는 클럽 버닝썬이나 몽키뮤지엄은 술과 음식을 제공하는 것은 물론 춤을 추는 클럽이기 때문에 무도유흥주점이어야 하지만 일반음식점과 소매점으로 각각 등록됐다.

#유흥주점만 내는 개별소비세와 교육세

유흥주점으로 구분되면 내는 세금이 달라진다. 일반음식점에서 부담하지 않는 개별소비세를 부담해야 한다. 사치성소비에 부과된 옛 특별소비세가 이름만 바꾼 것으로 유흥매출의 10%가 부과된다.

유흥주점은 매출의 10%를 부가가치세로 부담하면서 동시에 10%의 개별소비세를 더 내는 것이다. 여기에 개별소비세액의 3%로 교육세까지 추가로 붙는다.

그런데 더 깊게 보면 여기에도 차이가 있다. 일반유흥주점과 무도유흥주점은 기본적으로 개별소비세 과세 대상이지만 기타주점은 개별소비세를 부담하지 않는다. 접객서비스의 유무에 따른 차이다.

업계에 따르면 이런 차이 때문에 일반유흥주점이지만 형식적으로 접객서비스를 제공하지 않는 방법으로 기타주점으로 등록해 개별소비세를 피하는 사례도 발생한다. 단란주점의 경우 법적(식품위생법)으로 접객서비스를 제공하는 곳이 아닌 기타주점이지만 실제로는 접대부를 외주로 고용해 접객서비스를 하는 곳이 많다.

# 유흥주점 건물은 취득세 5배·재산세 16배

유흥주점에서 개별소비세보다 더 무겁게 느끼는 세금도 있다. 바로 취득세와 재산세다. 식품위생법에 따른 허가대상인 유흥주점은 건축물과 부속토지에 대한 취득세와 재산세를 가중하기 때문이다.

취득세의 경우 일반적인 주택은 2% 그밖의 건물은 4%의 세율이 적용되지만 유흥주점 건물은 10%의 세율로 취득세를 부담한다. 여기에 농어촌특별세와 지방교육세를 더하면 취득세 부담만 12.6%다.

유흥주점은 재산세 역시 가중된다. 일반 건물의 재산세는 0.25%의 세율로 부과되지만 유흥주점은 4%로 세율이 16배 수준까지 뛴다.

특히 재산세는 건물을 보유하고 있는 건물주에게 부담하는 세금이기 때문에 임대로 유흥주점을 운영하는 경우에는 세부담 문제가 복잡해진다. 따라서 건물주가 유흥주점 사업자와 임대차계약을 할 때, 계약서에 임차인이 재산세를 일정부분 부담한다는 내용을 집어 넣기도 한다. 임대건물에서 유흥주점을 운영하는 경우 타인소유 재산의 재산세도 부담해야하는 것이다.

# 무시할 수 없는 부가가치세

유흥주점은 일반음식점에 비해 부가가치세 부담도 크다. 우선 부가세를 공제받는 혜택이 적다.

사업자는 매출에 대한 부가가치세를 국세청에 내면서, 원재료 등 물건을 떼 올 때 낸 부가세를 빼고 낸다. 이 때 농·축·수산물과 같이 부가세 없이 면세로 사들인 원재료값에서도 일정 부분은 부가세를 떼주는 혜택을 받는다. 의제매입세액공제다.

일반음식점의 경우 약 8.26%인 9/109(2020년부터는 8/108)만큼을 면세물품 매입가격에 곱해서 부가세를 빼지만, 유흥주점은 약 3.85%인 4/104만큼만 부가세를 공제 받는다. 똑같이 1억원의 면세농산품을 구입해서 썼더라도 일반음식점은 부가세 826만원을 돌려받지만 유흥주점은 그 절반도 못 미치는 385만원만 돌려받는다.

일반음식점은 처음 사업규모가 적을 때 간이과세자로 사업자등록을 해서 부가세 신고를 간단하게 할 수 있는 방법도 있다. 하지만 유흥주점은 간이과세자로 시작할 수 있는 기회 자체가 없다. 접객서비스가 없는 기타주점을 제외하고는 복식부기로 장부를 작성해서 신고하는 일반과세자로 시작해야 한다.

최근에는 유흥주점에 한해 부가세를 신용카드사가 대리납부하는 제도까지 생겼다. 부가세는 소비자가 부담한 세금을 사업자가 모아서 신고하는 세금인데, 대리납부제도는 사업자와 소비자 사이에 신용카드사가 부가세를 미리 계산해서 매출에서 떼어 국세청에 내는 방식이다.

10%의 부가가치세 중 4%를 신용카드사가 원천징수해서 먼저 내고, 나머지는 사업자가 매입세액 등을 계산해서 부가가치세 신고 때 정산한다. 정산과정을 거치기 때문에 손해볼 일은 없지만 적어도 신용카드 매출에 있어서는 사업자가 숨길만한 여지가 줄었다.