평생 모은 재산을 가족에게 물려주고 싶을 때 가장 고민되는 부분이 바로 세금이다. 아무리 가족이라도 재산을 무상으로 넘겨주면 증여세 문제가 발생할 수 있기 때문이다.

증여세는 물려받는 사람이 누구인지, 금액이 얼마인지에 따라 세부담이 결정된다. 자칫하면 재산의 절반을 세금으로 내거나 국세청의 조사를 받을 수도 있다.

반면 미리 계획을 세워서 증여하면 세금을 아예 내지 않거나 최소금액으로 절세를 실현할 수 있다. 증여대상과 금액에 따라 실제 세부담이 얼마나 달라지는지 알아봤다. [편집자]

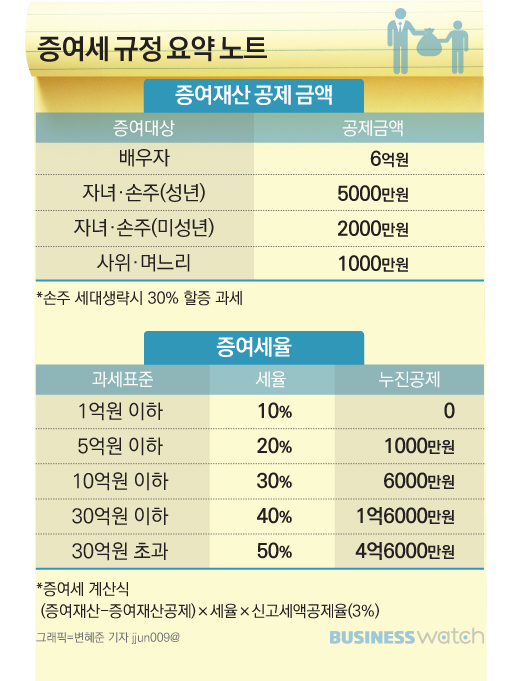

재산을 물려받는 사람이 가족이면 증여세를 계산할 때 특별한 혜택을 받을 수 있다. 가족 구성원이 갖는 특수성을 인정해 증여재산의 일부를 공제하는 것이다.

증여재산공제 한도가 가장 높은 가족은 배우자다. 공제한도가 6억원이다. 10년간 한도 이내로 증여받으면 증여세를 낼 필요가 없다. 만약 배우자가 7억원을 물려받으면 우선 6억원을 공제한 후, 나머지 1억원에 대해서만 증여세율을 적용해 세액을 산출한다.

자녀가 재산을 물려받으면 5000만원까지 공제한도가 적용된다. 만 19세 미만인 미성년 자녀는 2000만원까지 공제받을 수 있다. 사위나 며느리는 1000만원이다. 가족 구성원별 증여재산공제 한도 이내로만 재산을 물려받으면 증여세는 발생하지 않는다.

증여재산 공제 한도를 넘겼다면 세율을 적용해 세액을 산출해야 한다. 증여세율은 최소 10%부터 최대 50%까지 적용된다. 증여받은 재산에서 공제금액을 뺀 과세표준이 1억원 이하일 경우 10%, 5억원 이하 20%, 10억원 이하 30%, 30억원 이하 40%, 30억원 초과 50%의 세율을 적용해 산출세액을 계산한다.

손자나 손녀가 조부모로부터 직접 재산을 물려받는 '세대생략' 증여는 증여세 산출세액(과세표준×세율)에서 30%를 가산해 최종 세액을 결정한다. 자녀를 거쳐 두 번을 물려주지 않고 한 번에 증여하기 때문에 할증해서 과세하는 것이다.

여기에 증여세 신고기한(증여일이 속하는 달의 말일부터 3개월 이내)을 지켜서 자진신고할 경우 3%의 세액공제 혜택을 받을 수 있다. 증여세액이 100만원인데 신고기한 내 자진신고하면 3만원을 뺀 97만원만 납부하면 되는 셈이다.

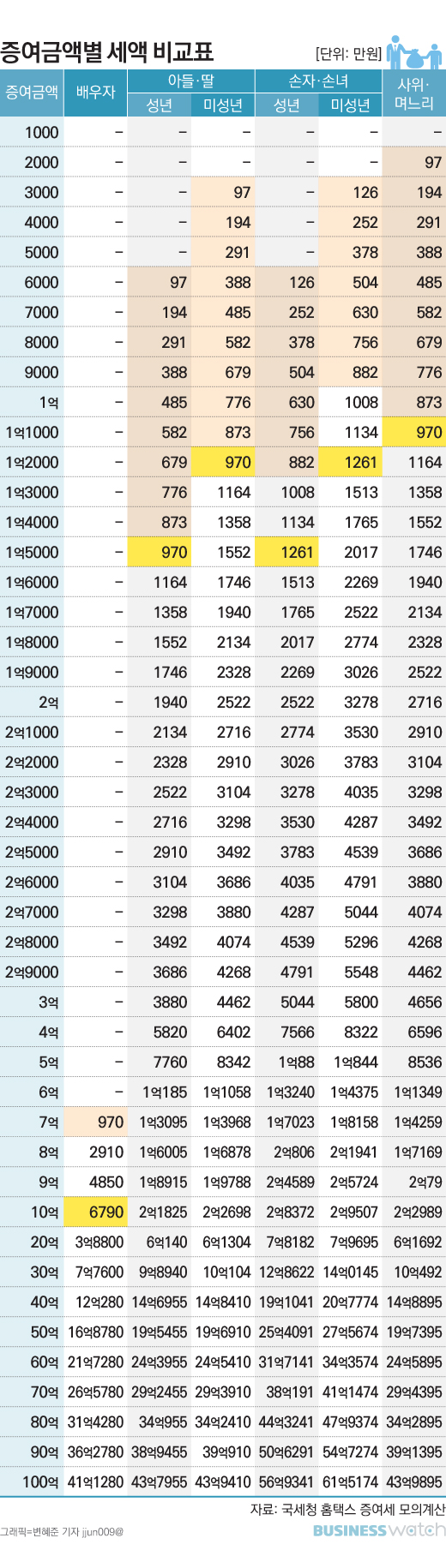

증여세를 절세할 수 있는 최선의 방법은 증여재산 공제 한도를 넘지 않는 것이다. 특히 증여받는 사람을 여러 명으로 나눌수록 절세 효과가 커진다. 예를 들어 7억원의 재산을 가진 사람이 배우자에게 6억원을 증여하고 성인자녀 2명에게 각각 5000만원씩 물려주면 증여세가 전혀 발생하지 않는다.

다만 공제한도가 너무 낮게 느껴진다면 '플랜B'를 가동해야 한다. 증여세를 일부 납부한다는 생각으로 최저세율이 적용되는 구간 내에서 증여하는 것이다. 합법적으로 세금을 가장 적게 낼 수 있어 자산가들에게 인기가 많은 방법이다. 국세청의 세금 추징이나 세무조사 위험에서도 벗어날 수 있다.

방법은 간단하다. 증여세 최저세율 10%를 적용하는 과세표준 구간 내에서 최대 금액을 증여하면 된다. 즉, 과세표준 1억원 이내로 맞춰 증여하면 10%의 세율만으로 증여세를 산출할 수 있다.

배우자의 경우 7억원, 성인자녀는 1억5000만원, 사위·며느리는 1억1000만원이 증여세율 10%를 적용하는 최대 금액이다. 이 경우 과세표준 1억원에 대해 증여세율 10%와 신고세액공제 3%를 적용해 970만원의 증여세만 내면 된다.

10억원을 물려받을 경우 배우자가 내야할 증여세는 6790만원이며, 성인자녀는 2억1825만원, 성인손주는 2억8372만원, 사위·며느리는 2억2989만원을 각각 부담하는 것으로 나타났다.

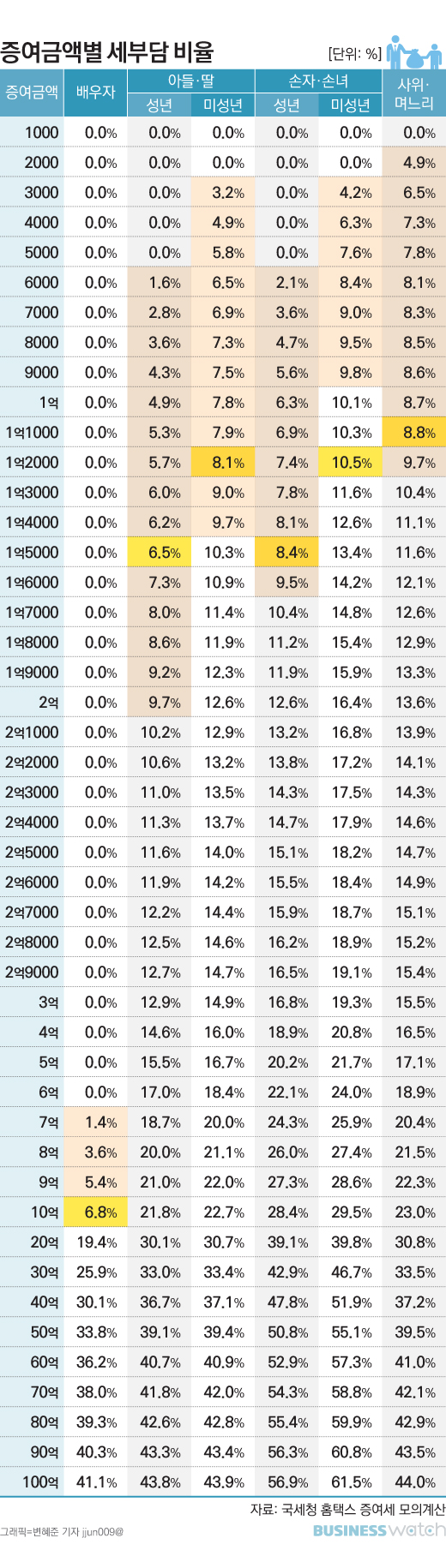

실제 물려받은 금액에서 증여세의 비율이 얼마인지 따져보는 방법도 있다. 성인자녀가 1억5000만원을 물려받고 증여세로 970만원을 낸다면 증여재산 대비 세부담 비율은 6.5% 수준이다.

만약 1억3000만원만 물려받았다면 증여재산 대비 세부담은 6.0%지만, 1억7000만원을 물려받는다면 세부담 비율은 8.0%로 급상승한다. 1억5000만원에서 2000만원을 덜 증여받으면 비율이 0.5%포인트 내려가고, 2000만원을 더 증여받으면 세부담이 1.5%포인트 올라가는 셈이다.

이런 방식으로 세부담 비율을 비교하면 증여 계획이 있는 범위 내에서 최소의 절세 금액을 찾을 수 있다. 증여금액의 10% 이내로 증여세를 납부할 계획이라면 성인자녀는 2억원, 미성년자녀 1억4000만원, 성인손주 1억6000만원, 미성년손주 9000만원, 사위·며느리 1억2000만원이 최대 증여금액이다.

최용준 세무법인 다솔 WM본부 대표세무사는 "최저세율 10% 구간에 맞춰 증여금액과 우선순위를 따져보면 절세 효과를 극대화할 수 있다"며 "재산 증여 순서를 자녀, 손주, 사위·며느리 순서로 정하는 것이 세부담 측면에서 유리하다"고 말했다.