[증여세 절세의 황금비율] '신고일 이전 10년' 증여액 합산이 키포인트 30세까지 세금 없이 1억4000만원 증여 가능

세(稅)테크 전문가들은 자녀에게 재산을 물려주는 일은 빠르면 빠를 수록 좋다고 한다. 증여세는 10년 단위로 증여재산공제를 받을 수 있기 때문이다.

수증자가 미성년이면 2000만원, 성년인 경우 5000만원까지 10년마다 공제 받으니 계획만 잘 짠다면 자녀가 태어나서 30세가 될 때까지 최대 1억4000만원을 세금 없이 증여할 수 있다. 적어도 절세 측면에서는 가장 확실한 증여방법이다. 세금전문가들이 추천하는 이른바 10년주기 무상증여플랜이다.

몇가지 주의할 점은 있다. 단순하게 10살까지 2000만원은 비과세, 다시 20살까지 2000만원을 또 세금 없이 줄 수 있다는 식으로 따지다가는 생각지 못한 증여세를 떠안을 수 있다.

# 증여일 기준으로 10년 전까지 본다

예기치 못한 증여세는 증여재산 공제 방식을 제대로 이해하지 못하면서 발생한다. 증여재산 공제는 증여일로부터 소급해서 과거 10년치 증여재산을 합산한 다음 공제한다. 여기서 가장 중요한 것은 '증여일부터 과거 10년치를 합산한다'는 부분이다.

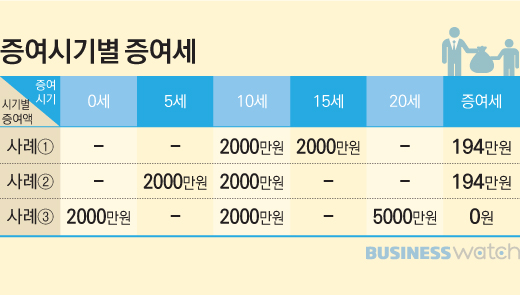

예를 들어 A씨가 10살 생일을 맞은 자녀에게 2000만원을 증여하고, 증여재산공제 2000만원(미성년)을 적용해 증여세 0원으로 세금을 신고했다고 하자. 물론 A씨가 이 자녀에게 증여한 재산은 과거 10년 동안 2000만원이 전부였고, 신고 내용에는 문제가 없다는 가정이다.

문제는 이후에 생길 수 있다. A씨는 자녀가 15살이 된 해에 고등학교 진학을 격려하는 의미에서 또 2000만원을 증여했고, 이 돈 2000만원에 대해 또 증여세 0원으로 증여세를 신고했다. 10살 때까지 2000만원, 20살 때까지 또 2000만원을 공제받는다는 무상증여플랜을 생각했기 때문이다.

그러나 이 경우 A씨 자녀는 나중에 증여세를 추징당할 수 있다. 15살에 2000만원을 받으면서 다시 역산해서 10년을 합산해서 증여세를 신고해야하는 의무가 생겼는데, 10살 때 받은 2000만원은 공제금액을 계산할 때 빠뜨렸기 때문이다.

정상적이라면 A씨 자녀는 10살 때 받은 2000만원까지 합산해서 4000만원에 대해 2000만원을 공제한 후 10% 세율로 증여세 194만원(신고세액공제 3% 적용)만원을 내야한다.

# 태어나자마자 2000만원 줘야 최대 절세

A씨의 자녀가 15살이 아닌 20살이 됐을 때 2000만원을 물려받았다면 얘기는 달라진다. 10년을 역산해 합산하더라도 증여재산이 2000만원이기 때문에 10살 때와 마찬가지로 신고만 하고 낼 세금은 없다. 게다가 19살에 성년이 되기 때문에 19살 이후에는 증여재산공제액이 5000만원으로 늘어난다.

다만 A씨의 증여에서 아쉬운 부분은 또 있다. 자녀 나이 10살에서야 증여를 시작해 증여재산공제를 최대로 활용하지 못한 부분이다.

A씨가 만약 자녀가 태어나자마자 2000만원을 증여했으면 어땠을까. 그 이전 10년은 역산의 의미가 없기 때문에 당장 2000만원 공제를 받고, 자녀가 10살이 된 해에 2000만원을 또 세금없이 증여할 수 있는 여지도 생긴다. 이 경우 30세까지 1억4000만원을 세금없이 증여할 수 있다. 0세 2000만원, 10세 2000만원 ,20세 5000만원, 30세 5000만원이라는 10년주기 무상증여플랜의 완성이다.

하지만 10살 때 2000만원 증여로 출발한 A씨의 자녀는 30세까지 최대 1억2000만원으로 세금 없는 증여가능 금액이 줄어든다. 물론 현실적으로는 이정도라도 실행에 옮기는 사람은 드물다.

목돈이 없어서 매년 소액을 누적해서 증여하는 경우에도 절세플랜이 적용된다. 증여일을 기준으로 10년을 역산해서 증여가액을 합산한다는 원칙만 이해하면 된다. 예를 들어 태어나자마자 200만원을 증여하고, 이후 매년 200만원씩을 증여하더라도 10살이 되는 해에 2000만원까지 증여재산공제를 받을 수 있다.

다만, 조금씩 나눠 증여하는 경우 원칙상 매번 신고해야한다는 단점이 있다. 증여세는 증여한 시점에 신고해야하기 때문이다. 물론 실제로는 소액의 경우 매번 신고하지 않았다고 해서 문제가 생기지는 않는다. 10년간 증여가액이 2000만원이 넘지 않으면 낼 세금도 없기 때문이다.

# 사회통념을 넘어서면 증여다

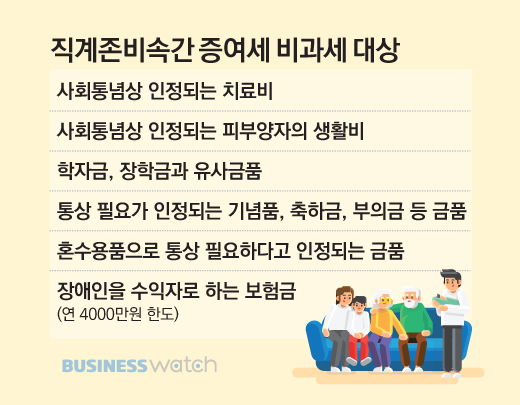

자녀에게 증여할 때에는 어디까지 증여로 볼 것인가에 대한 이해도 필요하다. 부양측면에서 부모자식간에 자연스럽게 발생하는 금전의 이동도 많기 때문이다. 실제로 세법에서는 '사회통념상 인정되는 치료비와 피부양자의 생활비, 교육비, 그밖에 유사한 것'에 대해서는 증여로 보지 않고 있다.

하지만 이 때에도 지급 목적에 맞게 사용하지 않으면 증여로 보고 과세될 수 있다. 예를 들어 자녀 대학등록금으로 1000만원을 줬는데 자녀가 등록금으로 사용하지 않고 금융상품에 가입했거나 다른 곳에 썼다면 증여로 본다는 것이다.

박지연 세무사(세무회계여솔 대표세무사)는 "세법에서도 사회통념상 인정되는 비용에 대한 경계가 불명확한 것이 사실이다. 따라서 일단 증여재산공제 한도까지 증여해 놓고, 다양하게 자금을 운영하는 것도 증여세 부담을 피하는 방법"이라고 설명했다.